IPO-Underpricing

Zeichnungsgewinne bei Aktienerstemissionen oder why so many firms "leave so much money on the table".

Bei den Returns handelt es sich um 4-Tages-Renditen - die p.a.-Renditen sind um das 90-fache höher!

Quelle: Deutsche Börse AG und andere Primärmarktstatistiken, eigene Berechnungen

Quelle: Deutsche Börse AG und andere Primärmarktstatistiken, eigene Berechnungen

Quelle Foto Bulle & Bär: shop.degussa-goldhandel.de

IPO-Underpricing ist die Differenz zwischen dem ersten Sekundärmarktkurs und dem Emissionspreis bei Aktienerstemissionen (=Initial Public Offerings / IPOs).

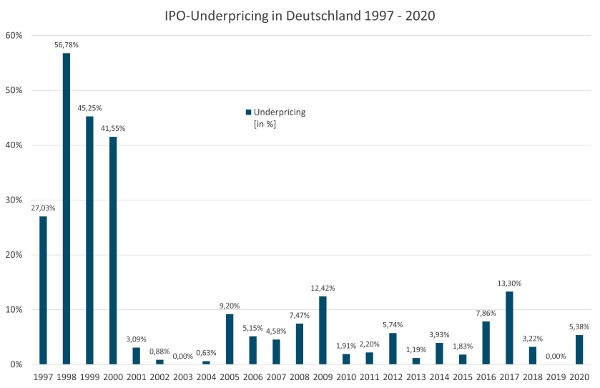

Es ist ein Phänomen nahezu aller Kapitalmärkte weltweit, daß der Emissionspreis bei Aktienerstemissionen niedriger ist, als der erste Börsenkurs. Zahlreiche empirische Studien belegen, daß der erste Börsenkurs rd. 20 v.H. über dem Emissionspreis der Aktien liegt. Für einige Kapitalmärkte werden aber auch Durchschnittswerte von 55 v.H. und mehr ermittelt.

Dieses freut natürlich diejenigen, welche die Aktien gezeichnet haben und auch bei der Zuteilung begünstigt wurden, haben sie doch so die Möglichkeit stattliche Zeichnungsgewinne innerhalb weniger Tage zu realisieren. Doch darf nicht vergessen werden, daß dem Unternehmen (oder den Altaktionären) durch einen Emissionskurs, der unterhalb des Börsenkurses liegt, erheblich weniger Kapital zufließt und somit weniger Investitionsvorhaben durchgeführt werden können.

Doch woher kommt diese Preisdifferenz? Ist der Emissionskurs zu niedrig - oder der erste Börsenkurs zu hoch? Wie läßt sich diese Preisdifferenz mit der Effizienzthese der Kapitalmärkte vereinbaren? Wie kann das Underpricing reduziert werden? Warum ist die Höhe des Underpricing in den verschiedenen Kapitalmärkten unterschiedlich? Für einige diese und weiterer Fragen hat die wissenschaftliche Literatur zahlreiche Antworten parat, wenngleich dieses Emissions-Puzzle noch immer nicht vollständigt gelöst werden konnte.

Denn auch in den wissenschaftlichen Erklärungsmodellen kommen zahlreiche Probleme zum Vorschein, die immer neue Fragen aufwerfen, vor allem aber die Vergleichbarkeit der Studien einschränken, da nicht immer ein einheitliches Vokabular verwendet wird. Auf den folgenden Seiten wird daher eingehend auf die Basis der wissenschaftliche Forschung eingegangen und aufgezeigt, welche Probleme damit verbunden sind. Neben den basics (Definitionen, Analysemethoden und Verfahren) zum IPO-Underpricing folgt daher eine Übersicht über bisherige empirische Studien sowie ein Überblick über die wesentlichen Erklärungsmodelle für das Underpricing-Phänomen. Ein Literaturüberblick zum Thema IPO-Underpricing vervollständigt diese Webseite.

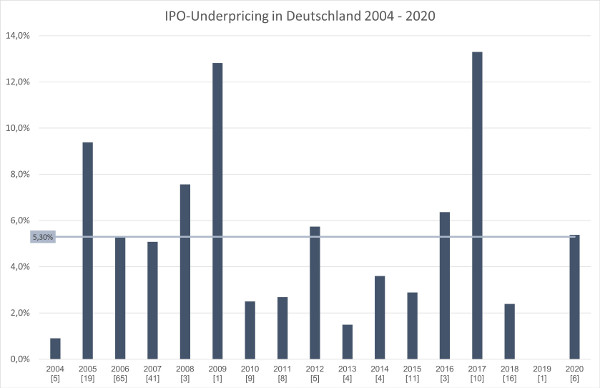

Natürlich kann an dieser Stelle eingewendet werden, dass das Underpricing doch gar nicht so hoch sei, bzw. durch die Börsengange der New Economy in den seinerzeitigen Neuen Märkten der 1997-2003er Jahre verzerrt ist, denn seinerzeit lag das Underpricing mit durchschnittlich 42,21% im deutschen Neuen Markt vergleichsweise hoch. Doch ein Blick auf die Post-New Economy Bubble zeigt, dass das IPO-Underpricing unverändert präsent ist - wenngleich auf einem absolut betrachtet niedrigerem Niveau. Der Neue Markt in Deutschland hatte am 21. März 2003 seinen letzten Handelstag und wurde am 05. Juni 2003 geschlossen. Werden daher nur die Aktienerstemissionen seit 2004 analysiert, ergibt sich ein IPO-Underpricing in Höhe von durchschnittlich 5,30%. Dieses Underpricing entspricht einem kumulierten Kapital in Höhe von 7,85 Mrd. Euro, welches den Altaktionären zu Gunsten der Investoren nicht zugeflossen ist.

5,30% IPO-Underpricing von 2004-2020

Auch seit Auflösung des Neuen Marktes existiert unverändert ein signifikantes IPO-Underpricing in Deutschland in Höhe von durchschnittlich 5,30% (von 2004-2020). Dies entspricht einem Kapitalverzicht der Altaktionäre in Höhe von kumuliert 7,85 Mrd. EUR. Für eine Darstellung der monetären Entwicklung des Underpricings bitte:

Es bleibt daher bei der Frage, warum die Altaktionäre auf dieses Kapital verzichten. Ist es ein bewußter Verzicht? Welche Gründe könnte es hierfür geben? Wäre das Underpricing vermeidbar oder gibt es (gute) Gründe dafür, dass es so ist?

Die folgenden Seiten geben daher einen Überblick über das Thema: neben Grundlagen und bisherigen empirischen Studien und Erklärungsansätzen gibt es auch einen Literaturüberblick zu dem Thema. Der Fokus liegt jedoch auf meinem eigenen Research: der Marktreputationsthese als allgemeingültige Erklärung für IPO-Underpricing.

Doch das IPO-Underpricing wird aufgrund der klassischen Berechnungsmethode überbewertet, denn es spielt faktisch weder für die Altaktionäre noch für die Gesellschaft eine Rolle. Eine liquiditätsbasierte Berechnung zeigt, dass das Underpricing tatsächlich nur weniger als 2% beträgt*, aber Altaktionäre und Gesellschaft von einem steigenden positiven initial return profitieren!

Details in Kürze in meiner Analyse:

Why Underpricing doesn't matter

* 1,89% - empirische Analyse für deutsche IPOs seit 2005; das klassische Underpricing liegt für diesen Zeitraum bei 5,15%.